El descenso en el precio de las baterías provocará el abaratamiento de los EVs

Los fabricantes chinos copan el 55% del mercado global con todo tipo de tecnologías y se llevan la mayor parte de un goloso pastel

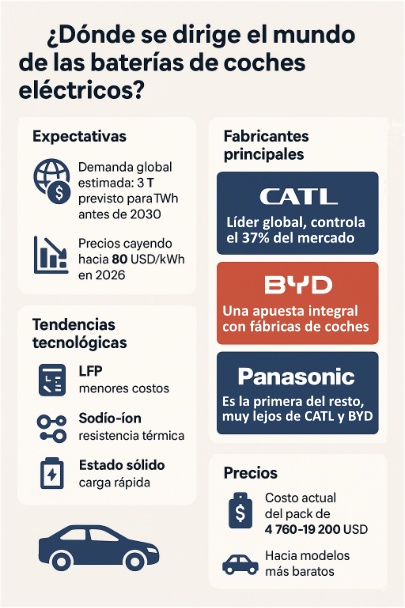

Las baterías de los coches eléctricos han marcado siempre el precio del mercado, muy por encima del equipamiento, o los extras que se puedan añadir al vehículo. Por lo que se atisba con los datos y las estadísticas, el futuro viene con buenas noticias para el consumidor final y es que el fabricante financiero Goldman Sachs prevé que el precio medio por kWh caiga desde unos 149 USD en 2023 a cerca de 80 USD en 2026.

El descenso más intenso en 2024 se produjo en China (−30 %), comparado con el 10‑15 % en Europa y EE. UU. Indudablemente, esto ha acentuado la ventaja competitiva de fabricantes chinos en costes y precio destino.

Principales fabricantes

CATL (China)

Líder global con una cuota aproximada del 37 % en 2023. Posee plantas en China, Europa (Alemania) y centros de I+D en Shanghái, Berlín y Ningde. es proveedor de algunos modelos de marcas como Mercedes, BMW, Volvo o Polestar En 2025 lanzó su batería sodio‑ión Naxtra, con densidad energética cercana a 175 Wh/kg, carga rápida y excelente rendimiento en frío.

BYD (China)

Destaca por su batería Blade (LFP), más fina, segura y sin riesgo de incendio si se perfora. BYD además de desarrollar tecnológicamente baterías, fabrica sus propios coches y vendió más de 4,27 millones de vehículos en 2024, pronosticando hasta 6,5 millones en 2026

Otros actores relevantes

Panasonic (Japón) sigue entre los tres primeros según datos históricos.

LG Energy Solution (Corea del Sur) ha alertado sobre deceleración de demanda por aranceles estadounidenses y fin de subvenciones, aunque desarrolla también baterías LFP y sistemas de almacenamiento ESS

General Motors (EE. UU.) transita hacia baterías LFP y tecnologías híbridas LMR (litio‑manganeso‑rico), con producción local aumentando y foco en reducir costes para ofrecer modelos accesibles como el Chevy Equinox EV.

En conjunto, CATL y BYD concentran más del 55 % del mercado global en los primeros cinco meses de 2025, tras un aumento del 38 % año contra año en capacidad instalada.

El sector de baterías para automóviles eléctricos (VE) continúa en una senda de considerable expansión: la demanda llegó a ser de aproximadamente 1 TWh en 2024 y tiene el potencial de exceder los 3 TWh incluso antes de 2030 de acuerdo con las proyecciones de la Agencia Internacional de Energía

Foto catl

Bateria de un coche eléctrico

Tendencias tecnológicas

LFP (Litio ‑ Fosfato de Hierro)

Más seguras, más baratas y más sostenibles que las NMC (Níquel‑Manganeso‑Cobalto). GM, Ford, Tesla y Rivian están migrando hacia LFP para versiones estándar, prescindiendo del cobalto y reduciendo el coste del vehículo.

Estado sólido

Aunque aún no disponibles comercialmente, marcas como Nissan y Mercedes trabajan en baterías de electrolito sólido con tiempos de recarga muy reducidos, mayor densidad energética y coste por kWh estimado en torno a 75 USD para lanzamientos previstos antes de 2028.

Sodio‑ion

CATL y BYD están lanzando baterías de sodio, más baratas que el litio tradicional, con buena densidad (~160‑175 Wh/kg) y gran resistencia térmica y ciclos de carga (>10 000 ciclos).

Precios actuales y evolución esperada

En lo que llevamos de 2025, el coste medio global del kWh se sitúa entre 130 (cálculo realista) y 151 € según ciertos análisis; algunos mercados como China ya alcanzan precios por debajo de 100 €/kWh.

El coste de un paquete completo de batería va desde aproximadamente 4 760 hasta 19 200 €, dependiendo del tamaño del pack y fabricante

Se espera que para 2026 los precios se reduzcan hasta cerca de 80 €/kWh, logrando la paridad en coste de propiedad con coches de gasolina sin incentivos.

Hasta hace muy poco, en España, el precio medio de un coche eléctrico rondaba los 35 000–40 000 €, frente a unos 10 000–15 000 € menos para un modelo equivalente de combustión. Un coche compacto eléctrico podría ser rentable sobre los 25 000 € gracias a menores costes de batería.

España también está avanzando en producción local: una gigafactoría conjunta de Stellantis y CATL en Figueruelas (Zaragoza), con capacidad de 50 GWh, comenzará en 2026 para abastecer unos 500 000 coches.

Retos y perspectivas

Proveedores

Dependencia fuerte en fabricantes chinos (CATL, BYD), presión política y regulatoria en EE. UU. y Europa por temas de seguridad y origen local.

Cadena de suministro

Riesgo por limitaciones en minerales críticos, aunque los precios del litio bajaron un 20 % en 2024 por exceso de oferta.

Saturación de producto

La Capacidad instalada global alcanzaría los 3,8 TWh a final de 2025, el doble de la demanda estimada,

Normativas

Europa endurece límites de CO₂ desde enero 2025, impulsando la electrificación; EE. UU. elimina créditos fiscales en septiembre 2025, afectando la demanda.

Estamos ante una revolución industrial en la movilidad eléctrica, con:

Precios de baterías bajando rápidamente, hacia niveles de alrededor de 80 USD/kWh en uno o dos años.

Concentración del mercado en actores chinos como CATL y BYD, mientras EE. UU. y Europa apuestan por fabricar localmente.

Innovaciones tecnológicas en LFP, sodio‑ion y baterías sólidas, que prometen mayor seguridad, menor coste y mayores ciclos.

Impacto directo en precios finales, reduciendo la brecha con vehículos de combustión y facilitando la masificación.

El futuro cercano apunta hacia coches eléctricos más accesibles, fiables y seguros — impulsado tanto por avances tecnológicos como por la presión de regulaciones globales.

Pruebas, análisis e información sobre coches eléctricos.

CONTACTO

web@carreterayvatios.com

© Carretera y Vatios 2026. Todos los derechos reservados